预计2030年全球半导体用超高纯氢气市场规模将达到2.5亿美元

超高纯度氢气是半导体制造行业使用的关键气体,其纯度通常为 99.999% (5N) 或更高。这种纯度水平对于避免引入可能损害半导体器件性能和可靠性的杂质至关重要。在半导体生产中,超高纯度氢气用于化学气相沉积 (CVD)、外延生长、退火和表面清洁等关键工艺。它充当载气、还原剂和一种创造受控、无污染环境的手段,这对于先进半导体器件所需的精度和质量至关重要。随着半导体技术继续向更小、更复杂的组件发展,对超高纯度氢气的需求预计将增长,其推动力是其在生产高性能和可靠的电子元件方面发挥的作用。

据QYResearch调研团队最新报告“全球半导体用超高纯氢气市场报告2024-2030”显示,预计2030年全球半导体用超高纯氢气市场规模将达到2.5亿美元,未来几年年复合增长率CAGR为8.7%。

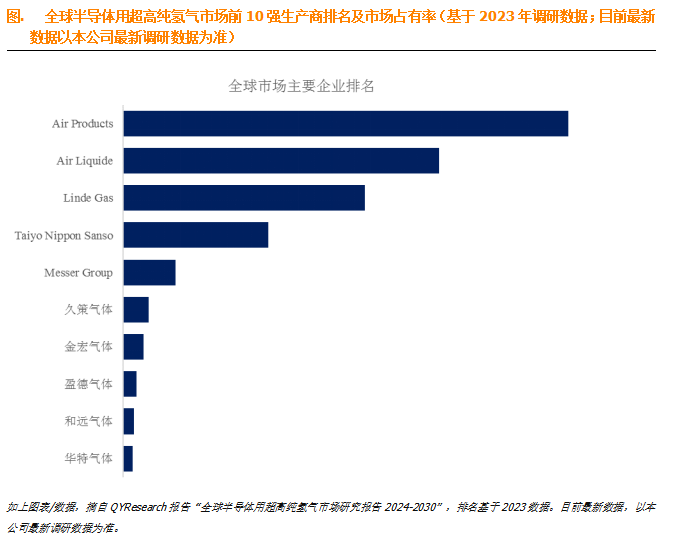

根据QYResearch头部企业研究中心调研,全球范围内半导体用超高纯氢气生产商主要包括Air Products、Air Liquide、Linde Gas、Taiyo Nippon Sanso、Messer Group等。2023年,全球前四大厂商占有大约87.0%的市场份额。

就产品类型而言,目前≥5N是最主要的细分产品,占据大约71.6%的份额。

就产品应用而言,目前退火和钝化是最主要的需求来源,占据大约51.1%的份额。

主要驱动因素:

半导体技术的进步:半导体器件的不断小型化,以及 5G、人工智能 (AI) 和物联网 (IoT) 等更先进技术的发展,需要极高纯度的材料来确保高性能和可靠性。超高纯度氢气对于化学气相沉积 (CVD) 和外延生长等工艺至关重要,这些工艺对于生产这些先进的半导体至关重要。

消费电子产品需求不断增长:智能手机、笔记本电脑和可穿戴设备等消费电子产品的需求不断增长,推动了对更多半导体的需求。随着制造商推动这些设备提高质量和效率,对半导体制造中至关重要的超高纯度氢气的需求持续上升。

数据中心和云计算的扩展:数据中心的全球扩张和对云计算的日益依赖需要高性能半导体来进行数据处理和存储。这推动了在生产这些先进的半导体元件时对超高纯度氢气的需求。

环境和可持续发展计划:半导体行业越来越注重可持续发展和减少对环境的影响。超高纯度氢气在实现更清洁的制造工艺方面发挥着重要作用,有助于行业降低排放和提高能源效率,这是重要的市场驱动力。

汽车电子产品的增长:电动汽车 (EV) 和高级驾驶辅助系统 (ADAS) 的兴起导致对复杂半导体的需求增加。超高纯度氢气对于生产这些汽车应用所需的高质量芯片至关重要,从而推动市场进一步增长。

主要阻碍因素:

生产成本高:生产超高纯度氢气涉及复杂且耗能的工艺,例如先进的净化和压缩技术。这些高昂的生产成本可能使超高纯度氢气价格昂贵,限制了其可及性和采用,特别是对于小型半导体制造商而言。

纯度维持方面的技术挑战:维持半导体制造所需的极高纯度水平在技术上具有挑战性。生产、储存或运输过程中的轻微污染都可能导致氢气不适合用于关键的半导体工艺,从而导致成本增加和潜在的生产延迟。

基础设施有限:生产、处理和分配超高纯度氢气的基础设施不如低纯度气体的基础设施那么普及。这可能导致供应链瓶颈,尤其是在半导体制造业迅速扩张的地区,需要对基础设施开发进行大量投资。

供应链弱点:超高纯度氢气的供应链高度专业化,依赖于有限数量的拥有必要专业知识和技术的供应商。供应链中断,无论是由于地缘政治问题、自然灾害还是其他因素,都可能导致短缺和成本增加。

环境和安全问题:由于氢气的易燃性和需要严格的处理规程,氢气的生产和处理(尤其是超高纯度氢气)会带来安全风险。此外,氢气生产对环境的影响(尤其是如果氢气不是来自可再生能源)可能会成为制约因素,因为该行业面临着采用更可持续做法的压力。

市场对半导体行业周期的依赖:对超高纯度氢气的需求与半导体行业的周期密切相关。由于经济衰退或技术变革等因素,半导体市场需求下降的时期会直接影响对超高纯度氢气的需求,从而导致市场波动。