backtrader下的轮动策略模板,附年化20.6%的策略源码。

原创内容第700篇,专注量化投资、个人成长与财富自由。

原创日更700天,回首向来萧瑟处,也无风雨也无晴。

但行好事,莫问前程,持续改1%,为社群的同学们提供价值。

今天我们实现backtrader下的轮动策略模板。

这个模板有通用,几乎所有的策略都可以在此基础上派生。

class StrategyRolling(StrategyBase):# 参数定义params = dict(period=20, # 动量周期topK=1,dropN=0,)def __init__(self, show_info=False):super(StrategyRolling, self).__init__(show_info)# 多标的需要循环定义指标self.sorters = {}for data in self.datas:self.sorters[data] = bt.indicators.ROC(data, period=self.p.period)def next(self):orderby = {}for data, sorter in self.sorters.items():orderby[data] = sorter[0]sorted_datas = [data for data, value in sorted(orderby.items(), key=lambda x: x[1], reverse=True)]selected = sorted_datas[self.p.dropN:self.p.topK]# 当前持仓holdings = self.get_current_holding_datas()if holdings and len(holdings) > 0:for h in holdings:if h not in selected:self.close(h)if len(selected) > 0:weight = 1 / len(selected)for data in selected:self.order_target_percent(data, weight * 0.99)

类定义和参数

-

StrategyRolling类继承自StrategyBase,这是一个交易策略的基类。 -

params字典定义了策略的参数:-

period:动量周期,默认为20,表示计算动量时使用过去20个交易日的数据。 -

topK:这个参数在代码中没有直接使用,通常用于选择动量排名前几的资产。 -

dropN:这个参数用于在排序后跳过前几个资产,可能是为了避免最近表现不佳的资产。

-

构造函数 __init__

-

构造函数接受一个参数

show_info,用于控制是否显示额外的信息。 -

调用父类的构造函数

super(StrategyRolling, self).__init__(show_info)。 -

self.sorters是一个字典,用于存储每个数据(资产)的动量指标。 -

循环遍历

self.datas(这是一个包含所有资产数据的列表),为每个资产计算动量指标ROC(Rate of Change,变化率指标),并将其存储在self.sorters字典中。

next 方法

-

next方法是策略的核心,它在每个交易周期被调用。 -

orderby字典用于存储每个资产及其动量值。 -

循环遍历

self.sorters字典,将每个资产的动量值存储在orderby字典中。 -

使用列表推导式和排序函数对

orderby字典的项进行排序,选择动量值最高的资产。 -

sorted_datas是排序后的资产列表。 -

selected是从sorted_datas中根据dropN和topK参数选择的资产列表。

交易逻辑

-

获取当前持有的资产列表

holdings。 -

如果持有资产,检查这些资产是否在

selected列表中。如果不在,则卖出这些资产。 -

如果

selected列表不为空,计算每个选中资产的购买权重,并将目标资产权重设置为总资产的0.99倍(可能是为了避免全仓操作)。

这个策略的基本思想是:在每个交易周期,计算所有资产的动量,选择动量最高的资产进行投资,同时卖出不在选择列表中的资产。这种策略假设动量高的资产在未来一段时间内会继续表现良好。

我们来调用这个模板:

from backtrader_extends.engine import Engine from backtrader_extends.strategy import StrategyRollingsymbols = ['510300.SH','513500.SH', # 标普500'159920.SZ', # 恒生ETF'159915.SZ'] e = Engine(symbols=symbols)if __name__ == '__main__':e.run_strategy(StrategyRolling)#e.optstrategy(StrategyRolling, period=range(6, 30, 2), topK=range(1, 3, 1), dropN=range(0, 3, 1))e.show_result_empyrical()

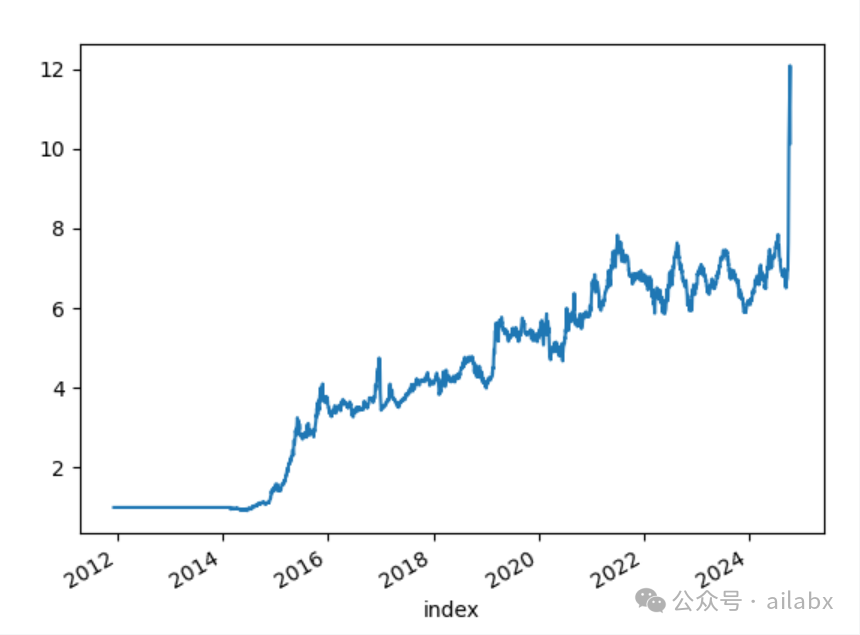

年化20.6%,效果还可以。

代码在如下位置:

AI量化实验室 星球,已经运行三年多,1200+会员。

quantlab代码交付至6.X版本,含几十个策略源代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,支持backtrader和bt引擎,每周五迭代一次,代码和数据在星球全部开源。

作者:AI量化实验室(专注量化投资、个人成长与财富自由)

暴躁是因为能力不足,劳苦是因为方法不对。

扩展 • 历史文章

• 如何把一个9.5%的策略优化至年化19%?| quantlab6.1代码发布:backtrader择时策略模板

创业板ETF调参,最优参数年化19.2%。

期货海龟策略,年化27.67% | 健康无碍,财富可解千愁

• AI量化实验室——2024量化投资的星辰大海

▼点击阅读原文,访问“AI量化实验室”策略集合

(http://www.ailabx.com/mall)。