LSTM方法实践——基于LSTM的汽车销量时序建模与预测分析

Hi,大家好,我是半亩花海。本实验基于汽车销量时序数据,使用LSTM网络(长短期记忆网络)构建时间序列预测模型。通过数据预处理、模型训练与评估等完整流程,验证LSTM在短期时序预测中的有效性。

目录

一、实验目标

二、实验原理

三、实验环境

四、实验步骤

1. 数据预处理

2. 构建时间序列数据集

3. 模型构建与训练

4. 预测与反归一化

5. 结果可视化

6. 模型评估

五、实验分析

1. 评估指标解读

2. 可能的原因分析

3. 改进方法

六、完整代码

一、实验目标

本实验基于汽车销量时序数据,构建LSTM神经网络模型,实现对时间序列数据的预测,并通过可视化和评估指标验证模型性能。实验目标包括:

- 掌握时间序列数据的预处理方法

- 理解LSTM网络的工作原理

- 构建端到端的时序预测模型

- 评估模型预测性能

二、实验原理

1. 核心算法:LSTM网络

长短期记忆 (Long Short-Term Memory, LSTM) 是一种时间递归神经网络(RNN),它是一种基于机器学习理论的循环网络时间序列预测方法。该模型可有效处理并解决RNN中人为很难实现的延长时间任务的问题,并预测时间序列中间隔和延迟非常长的重要事件,同时削减了RNN中梯度消失问题对预测研究的影响,总的来说LSTM模型是一种特殊的RNN循环神经网络。

RNN循环神经网络结构如图所示。

LSTM的网络结构大概为:单层LSTM(5个神经元)+ 全连接层,输入形状为(时间步长=1, 特征数=1)。LSTM网络结构如图所示。

(1)输入门(Input gate)的计算:

![]()

(2)遗忘门(Forget gate)的计算:

![]()

(3)候选记忆单元的计算:

![]()

(4)记忆单元状态更新的计算:

![]()

(5)输出门的计算:

![]()

(6)隐藏状态(output)的计算:

![]()

2. 关键技术实现

- 数据归一化:使用

MinMaxScaler将数据缩放到[0,1]区间,加速模型收敛。 - 时间序列建模:通过滑动窗口法(

look_back=1)将数据转换为监督学习格式,每个样本包含1个时间步的历史数据。 - 模型训练:采用Adam优化器和均方误差损失函数,训练150轮,批量大小为2。

三、实验环境

| 项目 | 配置/版本 |

|---|---|

| Python | 3.8+(3.8.20) |

| TensorFlow | 2.10.0 |

| 主要库 | numpy(1.21.6), matplotlib(3.6.3), pandas(1.4.4), scikit-learn(1.1.3), pillow(10.4.0) |

| 硬件环境 | CPU/GPU |

四、实验步骤

1. 数据预处理

(1)数据加载与清洗

# 加载数据(取第2列,跳过末尾3行)

dataframe = pd.read_csv("D:\Python_demo\Time Series\LSTM\car.csv", usecols=[1], skipfooter=3)- 选取CSV文件第2列数据(销量数据)

- 跳过末尾3行异常数据

- 转换为float32类型保证数值精度

(2)数据归一化

dataset = scaler.fit_transform(dataframe.values.astype('float32'))- 使用MinMaxScaler进行0-1归一化

- 消除量纲影响,加速模型收敛

- 公式:

(3)数据集划分

# 划分训练集与测试集(8:2)

train_size = int(len(dataset) * 0.80)

trainlist, testlist = dataset[:train_size], dataset[train_size:]- 按8:2比例划分训练/测试集

- 保持时序连续性,避免随机划分

2. 构建时间序列数据集

def create_dataset(dataset, look_back):dataX, dataY = [], []for i in range(len(dataset) - look_back - 1):a = dataset[i:(i + look_back)] # 取look_back长度的历史数据dataX.append(a)dataY.append(dataset[i + look_back]) # 预测下一个时间点的值return np.array(dataX), np.array(dataY)# 设置时间步长(这里使用1步预测)

look_back = 1

trainX, trainY = create_dataset(trainlist, look_back)

testX, testY = create_dataset(testlist, look_back)# 调整输入格式(LSTM需要[样本数, 时间步, 特征数]的3D张量)

trainX = np.reshape(trainX, (trainX.shape[0], look_back, 1))

testX = np.reshape(testX, (testX.shape[0], look_back, 1))

- 滑动窗口法 :

look_back=1表示用当前时刻数据预测下一时刻值。 - 输入维度 :LSTM要求输入为3D张量,此处形状为

(样本数, 1, 1)。

3. 模型构建与训练

# 构建LSTM模型

model = Sequential() # 创建序列模型

model.add(LSTM(5, input_shape=(look_back, 1))) # 添加LSTM层(5个神经元,输入形状为(时间步=1, 特征数=1))

model.add(Dense(1)) # 添加全连接输出层

model.compile(loss='mean_squared_error', optimizer='adam') # 编译模型(均方误差损失,Adam优化器)

model.fit(trainX, trainY, epochs=150, batch_size=2, verbose=2) # 训练模型(100轮,批量大小2)

- 损失函数 :均方误差(MSE)适用于回归任务。

- 优化器 :Adam动态调整学习率,平衡收敛速度与精度。

- 超参数选择 :小批量(batch_size=2)训练适合小数据集。

4. 预测与反归一化

# 对训练集和测试集进行预测

trainPredict = model.predict(trainX)

testPredict = model.predict(testX)# 反归一化(将预测结果还原到原始数据范围)

trainPredict = scaler.inverse_transform(trainPredict)

trainY = scaler.inverse_transform(trainY)

testPredict = scaler.inverse_transform(testPredict)

testY = scaler.inverse_transform(testY)- 反归一化 :将预测结果还原到原始数据范围,便于计算真实误差。

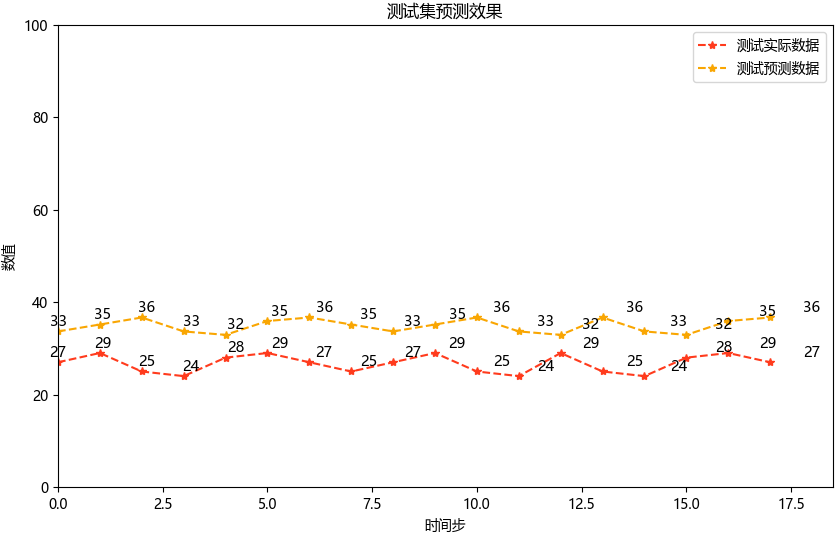

5. 结果可视化

# 绘制训练集结果

plt.figure(figsize=(10, 6))

plt.plot(trainY, label="训练实际数据", color="#FF3B1D", marker='*', linestyle="--")

plt.plot(trainPredict[1:], label="训练预测数据", color="#F9A602", marker='*', linestyle="--")

plt.title("训练集预测效果")

plt.xlabel('时间步')

plt.ylabel('数值')

plt.legend()

plt.show()# 绘制测试集结果

plt.figure(figsize=(10, 6))

xx = np.linspace(0, len(testY), len(testY))

plt.plot(testY, label="测试实际数据", color="#FF3B1D", marker='*', linestyle="--")

plt.plot(testPredict, label="测试预测数据", color="#F9A602", marker='*', linestyle="--")

plt.title("测试集预测效果")

plt.xlabel('时间步')

plt.ylabel('数值')

plt.xlim(0, 18.5)

plt.ylim(0, 100)

plt.legend()# 添加数据标签

for x, y in zip(xx, testY):plt.text(x, y + 0.3, int(y), ha='center', va='bottom', fontsize=10.5)

for x, y in zip(xx, testPredict):plt.text(x, y + 0.3, int(y), ha='center', va='bottom', fontsize=10.5)plt.show()

- 坐标轴限制 :根据测试集数据范围手动设置,避免自动缩放失真。

- 数据标签 :通过

plt.text()标注具体数值,增强可读性。

6. 模型评估

| 指标 | 公式 |

|---|---|

| MAE(Mean Absolute Error,平均绝对误差) | |

| RMSE(Root Mean Squared Error,均方根误差) | |

| R²(Coefficient of Determination,决定系数) | |

# 计算评估指标

mae = mean_absolute_error(testPredict, testY)

rmse = np.sqrt(mean_squared_error(testPredict, testY))

r2 = r2_score(testPredict, testY)print('测试集评估指标:')

print('MAE: %.3f' % mae)

print('RMSE: %.3f' % rmse)

print('R²: %.3f' % r2)

| 指标 | 计算结果 | 意义 |

|---|---|---|

| MAE | 6.397 | 预测值与真实值的平均绝对误差,表明平均预测误差约4.85个单位 |

| RMSE | 6.818 | 对较大误差更敏感的均方根误差 |

| R² | -25.777 | 模型解释了一定的数据方差,说明模型的解释力 |

五、实验分析

1. 评估指标解读

(1)MAE(Mean Absolute Error,平均绝对误差)

- 值:6.397

- 解释:平均绝对误差表示预测值与真实值之间的平均差距为6.397。

- 评价:MAE值本身并不算特别大,但需要结合数据的实际范围来判断。如果汽车销量数据的范围是几十到几百,则6.397的误差可能偏高。

(2)RMSE(Root Mean Squared Error,均方根误差)

- 值:6.818

- 解释:均方根误差对较大的误差更敏感,其值比MAE稍高,说明可能存在一些较大的预测偏差。

- 评价:RMSE略高于MAE,说明误差分布中存在一些较大的异常值。

(3)R²(Coefficient of Determination,决定系数)

- 值:-25.777

- 解释:R²衡量模型对数据方差的解释能力,理想值为1,负值表示模型的预测效果比直接用均值预测还要差。

- 评价 :R²为负数是一个严重的警告信号,说明模型几乎完全无法捕捉数据的趋势,甚至可能在某些情况下“反向预测”。

2. 可能的原因分析

(1)数据质量问题

①数据量不足:如果训练数据太少,模型可能无法学习到有效的模式。

②数据噪声过多:汽车销量数据可能存在大量随机波动或异常值,导致模型难以拟合。

③非平稳性:时间序列数据可能存在趋势或季节性成分,而模型未对其进行处理。

(2)模型设计问题

①LSTM结构过于简单

- 单层LSTM(仅5个神经元)可能不足以捕捉复杂的时序关系。

- 时间步长

look_back=1限制了模型利用历史信息的能力。

②超参数设置不当

- 训练轮次(epochs=150)可能过多或过少。

- 批量大小(batch_size=2)可能导致梯度更新不稳定。

(3)数据预处理问题

①归一化范围不合适:虽然使用了MinMaxScaler,但如果数据分布不均匀,归一化可能放大噪声。

②滑动窗口法不足:look_back=1仅使用最近一个时间点的数据进行预测,可能忽略长期依赖关系。

(4)测试集划分问题

①训练集和测试集分布不一致:如果测试集包含了训练集中未见过的模式(如突然的销量激增或下降),模型可能表现不佳。

②数据泄露:确保测试集数据没有被意外用于训练。

3. 改进方法

(1)数据质量优化

①检查数据完整性 :确认数据无缺失值或异常值,并剔除明显的噪声点。

②平滑处理 :对原始数据进行移动平均或其他平滑操作,减少短期波动的影响。

③分解时间序列 :使用STL分解等方法提取趋势和季节性成分,分别建模。

(2)模型结构调整

①增加LSTM层数和神经元数量

model.add(LSTM(50, return_sequences=True, input_shape=(look_back, 1))) # 第一层LSTM

model.add(LSTM(50)) # 第二层LSTM

model.add(Dense(1)) # 输出层我后续只修改了这一项,得出结果如下,感觉只有训练集效果稍微好了一些。

②调整时间步长 :尝试look_back=3或更高值,以利用更多历史信息。

③添加Dropout层 :防止过拟合,例如:

from tensorflow.keras.layers import Dropout

model.add(Dropout(0.2))(3)超参数调优

①学习率调整 :尝试不同的学习率(如0.001或0.01)。

②批量大小优化 :将batch_size调整为更大的值(如16或32)。

③早停机制 :避免过拟合,使用EarlyStopping回调函数:

from tensorflow.keras.callbacks import EarlyStopping

early_stopping = EarlyStopping(monitor='val_loss', patience=10)

model.fit(trainX, trainY, epochs=200, batch_size=16, validation_split=0.2, callbacks=[early_stopping])(4)数据预处理改进

①标准化代替归一化 :如果数据分布较广,可以尝试StandardScaler(均值为0,标准差为1)。

②特征工程 :引入额外特征(如节假日、促销活动等)增强模型输入。

(5)测试集验证

①交叉验证 :使用时间序列交叉验证(TimeSeriesSplit)评估模型性能。

②重新划分数据集 :确保训练集和测试集分布一致,避免数据泄露。

六、完整代码

#!/usr/bin/env python

# -*- coding:utf-8 -*-

"""

@Project : Time Series/LSTM/LSTM_car

@File : LSTM_car.py

@IDE : PyCharm

@Author : 半亩花海

@Date : 2025/03/10 17:36

"""

# ===================================

# 导入必要库

# ===================================

import matplotlib

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

from sklearn.metrics import mean_absolute_error, mean_squared_error, r2_score

from sklearn.preprocessing import MinMaxScaler

from tensorflow.keras.layers import Dense, LSTM

from tensorflow.keras.models import Sequential, load_model

import tensorflow as tf# 禁用eager模式(兼容旧版本TensorFlow)

tf.compat.v1.disable_eager_execution()# 设置中文字体显示

matplotlib.rcParams['font.sans-serif'] = ['Microsoft YaHei']

matplotlib.rcParams['font.serif'] = ['Microsoft YaHei']

matplotlib.rcParams['axes.unicode_minus'] = False# ===================================

# 数据预处理

# ===================================

# 加载数据(取第2列数据,跳过末尾3行)

dataframe = pd.read_csv(r"D:\Python_demo\Time Series\LSTM\car.csv", usecols=[1], engine='python', skipfooter=3)

dataset = dataframe.values# 数据类型转换

dataset = dataset.astype('float32')# 数据归一化(0-1范围)

scaler = MinMaxScaler(feature_range=(0, 1))

dataset = scaler.fit_transform(dataset)# 划分训练集和测试集(8:2比例)

train_size = int(len(dataset) * 0.80)

trainlist = dataset[:train_size]

testlist = dataset[train_size:]# ===================================

# 构建时间序列数据集

# ===================================

def create_dataset(dataset, look_back):"""将时间序列数据转换为监督学习格式:param dataset: 原始数据集:param look_back: 时间步长(使用多少历史数据预测):return: 输入特征X和目标值Y"""dataX, dataY = [], []for i in range(len(dataset) - look_back - 1):a = dataset[i:(i + look_back)] # 取look_back长度的历史数据dataX.append(a)dataY.append(dataset[i + look_back]) # 预测下一个时间点的值return np.array(dataX), np.array(dataY)# 设置时间步长(这里使用1步预测)

look_back = 1

trainX, trainY = create_dataset(trainlist, look_back)

testX, testY = create_dataset(testlist, look_back)# 调整输入格式(LSTM需要[样本数, 时间步, 特征数]的3D张量)

trainX = np.reshape(trainX, (trainX.shape[0], look_back, 1))

testX = np.reshape(testX, (testX.shape[0], look_back, 1))# ===================================

# 构建和训练LSTM模型

# ===================================

# 构建LSTM模型

model = Sequential() # 创建序列模型

model.add(LSTM(5, input_shape=(look_back, 1))) # 添加LSTM层(5个神经元,输入形状为(时间步=1, 特征数=1))

model.add(Dense(1)) # 添加全连接输出层

model.compile(loss='mean_squared_error', optimizer='adam') # 编译模型(均方误差损失,Adam优化器)

model.fit(trainX, trainY, epochs=150, batch_size=2, verbose=2) # 训练模型(100轮,批量大小2)# 保存并加载模型

model_path = r"D:\Python_demo\Time Series\LSTM\lstm_model.h5"

model.save(model_path)

model = load_model(model_path)# ===================================

# 预测与反归一化

# ===================================

# 对训练集和测试集进行预测

trainPredict = model.predict(trainX)

testPredict = model.predict(testX)# 反归一化(将预测结果还原到原始数据范围)

trainPredict = scaler.inverse_transform(trainPredict)

trainY = scaler.inverse_transform(trainY)

testPredict = scaler.inverse_transform(testPredict)

testY = scaler.inverse_transform(testY)# ===================================

# 可视化结果

# ===================================

# 绘制训练集结果

plt.figure(figsize=(10, 6))

plt.plot(trainY, label="训练实际数据", color="#FF3B1D", marker='*', linestyle="--")

plt.plot(trainPredict[1:], label="训练预测数据", color="#F9A602", marker='*', linestyle="--")

plt.title("训练集预测效果")

plt.xlabel('时间步')

plt.ylabel('数值')

plt.legend()

plt.show()# 绘制测试集结果

plt.figure(figsize=(10, 6))

xx = np.linspace(0, len(testY), len(testY))

plt.plot(testY, label="测试实际数据", color="#FF3B1D", marker='*', linestyle="--")

plt.plot(testPredict, label="测试预测数据", color="#F9A602", marker='*', linestyle="--")

plt.title("测试集预测效果")

plt.xlabel('时间步')

plt.ylabel('数值')

plt.xlim(0, 18.5)

plt.ylim(0, 100)

plt.legend()# 添加数据标签

for x, y in zip(xx, testY):plt.text(x, y + 0.3, int(y), ha='center', va='bottom', fontsize=10.5)

for x, y in zip(xx, testPredict):plt.text(x, y + 0.3, int(y), ha='center', va='bottom', fontsize=10.5)plt.show()# ===================================

# 模型评估

# ===================================

# 计算评估指标

mae = mean_absolute_error(testPredict, testY)

rmse = np.sqrt(mean_squared_error(testPredict, testY))

r2 = r2_score(testPredict, testY)print('测试集评估指标:')

print('MAE: %.3f' % mae)

print('RMSE: %.3f' % rmse)

print('R²: %.3f' % r2)