量化研究----网格模型研究,提供源代码

最近打算在策略模型里面加入网格,做分时的止盈止损,网格合适区间波动的阶段,单边下跌,上涨都不合适,但是可以考虑分时网格,我在实盘系统中加入这个模块

"条件单分时网格":{"函数名称":"conditional_single_time_sharing_grid(name='条件单分时网格',x1=1,x2=-40)","是否开启":"是","资金模型":"金额","卖出值":2000,"买入值":2000,"持有值":2000,"数据类型":"高频行情"},

底层的源代码

def conditional_single_time_sharing_grid(self,name='条件单分时网格',x1=0.3,x2=-0.3):'''条件单分时网格stock_type=自定义/持股'''stock=str(self.stock)df=self.dfif False:passelse:df['价格']=pd.to_numeric(df['价格'])close_list=df['价格'].tolist()base_price=close_list[0]price=close_list[-1]if self.log.shape[0]>0:log=self.log[self.log['模块名称']==name]log=log[log['证券代码']==stock]if log.shape[0]>0:pre_price=log['触发的价格'].tolist()[-1]zdf=((price-pre_price)/pre_price)*100else:zdf=((price-base_price)/base_price)*100else:zdf=((price-base_price)/base_price)*100if zdf>=x1:print('{} 模块{} 卖出{} 目前涨跌幅{} 大于目前标涨跌幅{} '.format(self.now_date,name,stock,zdf,x1))return 'sell'elif zdf<=x2:print('{} 模块{} 买入{} 目前涨跌幅{} 小于目前标涨跌幅{} '.format(self.now_date,name,stock,zdf,x1))return 'buy'else:print('{} 模块{} 不符合交易{} 目前涨跌幅{} 目前标涨跌幅{} '.format(self.now_date,name,stock,zdf,x1))return ''

整理外面重要研究一下日线网格,利用算法自动生成网格大小

网格大小计算的源代码

df['网格']=(((df['close'].rolling(self.n).max()-df['close'].rolling(self.n).min())/df['close'].rolling(self.n).min())*2)/self.n网格大小计算原理,最近10个交易日,最大,最小值为上下边界,

grid=(max_value-min_value)/n

max_value 10日最大值

min_value 10日最小值

n 交易日

同时也做了一定的网格增强

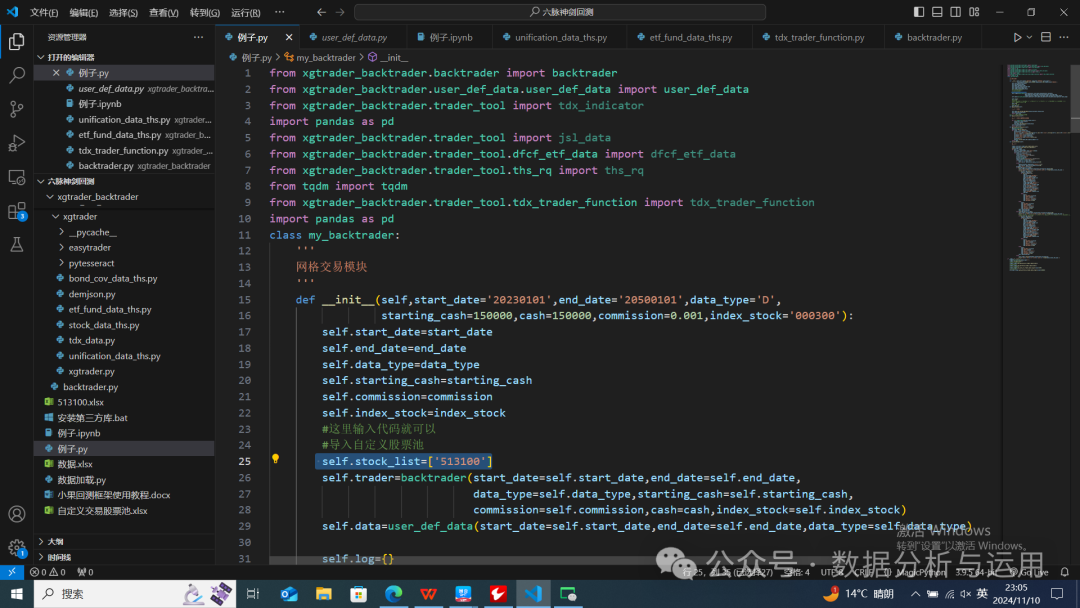

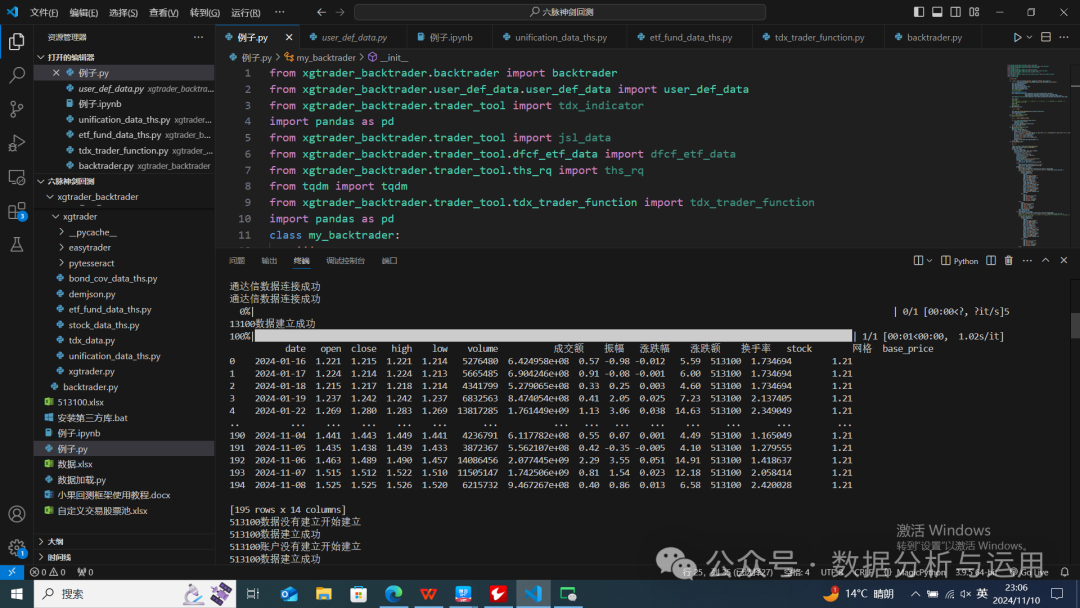

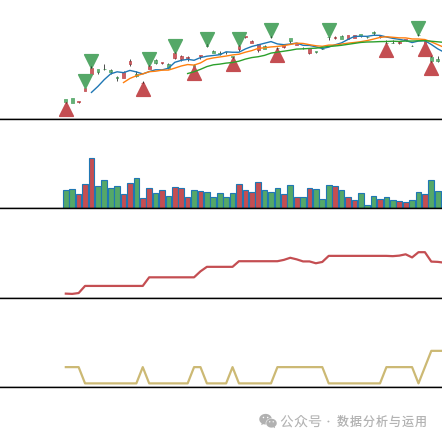

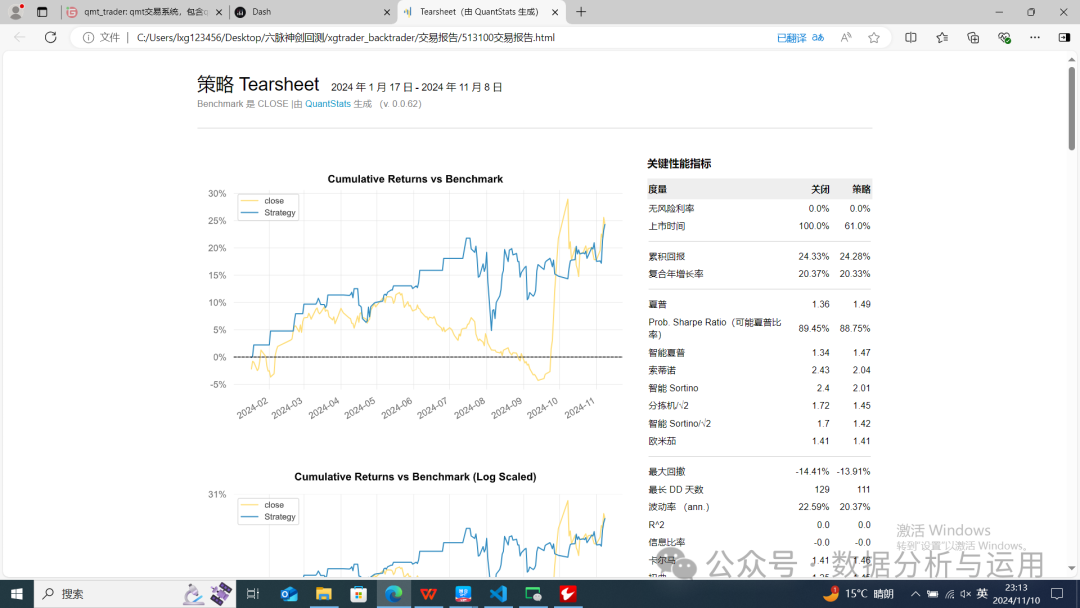

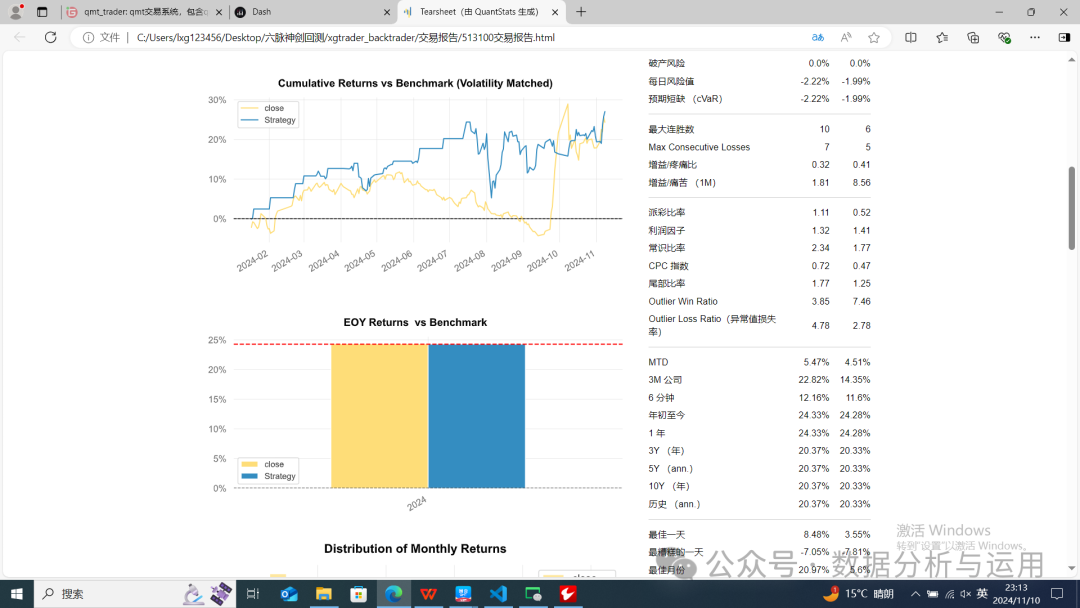

外面随便输入一个标的比如513100 纳斯达克看看网格回测的效果,我自己研发的回测框架

回测的结果

外面可以发现问题,在上升强势中没有足够的持股来止盈

也发现在下降的过程中不断买入,

但是在区间效果就非常不错

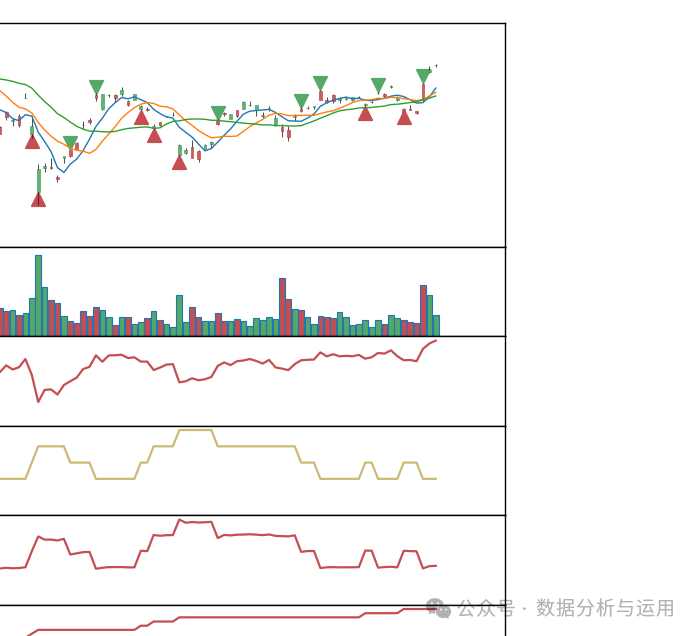

外面换一个标的比如创业板etf 159810

外面可以改进模型,利用趋势加网格,这个模块我在完善

可以看策略的报告

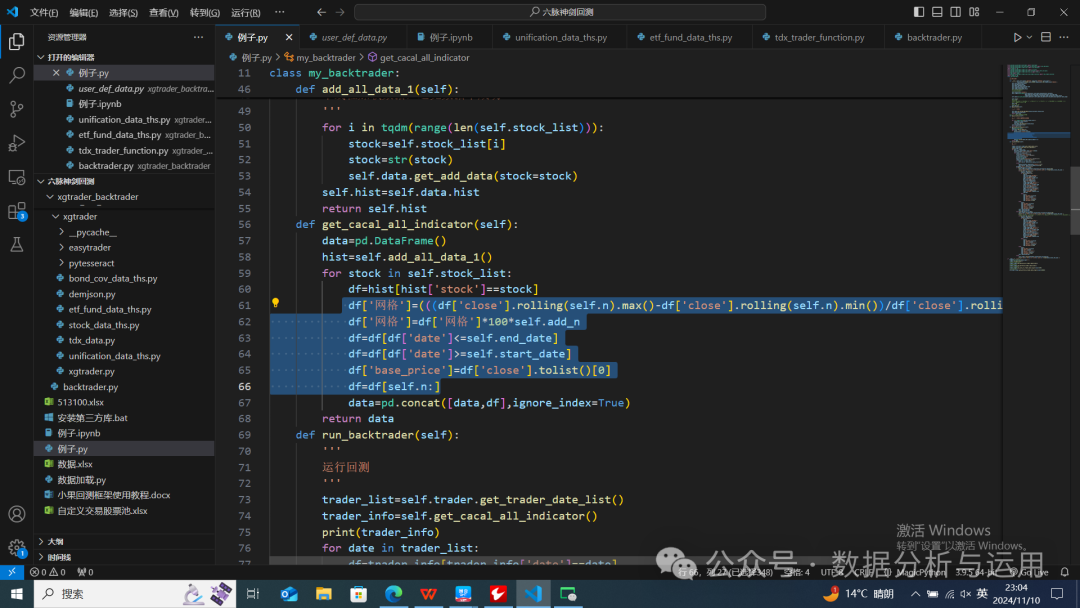

网格回测的全部源代码

from xgtrader_backtrader.backtrader import backtraderfrom xgtrader_backtrader.user_def_data.user_def_data import user_def_datafrom xgtrader_backtrader.trader_tool import tdx_indicatorimport pandas as pdfrom xgtrader_backtrader.trader_tool import jsl_datafrom xgtrader_backtrader.trader_tool.dfcf_etf_data import dfcf_etf_datafrom xgtrader_backtrader.trader_tool.ths_rq import ths_rqfrom tqdm import tqdmfrom xgtrader_backtrader.trader_tool.tdx_trader_function import tdx_trader_functionimport pandas as pdclass my_backtrader:'''网格交易模块'''def __init__(self,start_date='20230101',end_date='20500101',data_type='D',starting_cash=150000,cash=150000,commission=0.001,index_stock='000300'):self.start_date=start_dateself.end_date=end_dateself.data_type=data_typeself.starting_cash=starting_cashself.commission=commissionself.index_stock=index_stock#这里输入代码就可以#导入自定义股票池self.stock_list=['159810']self.trader=backtrader(start_date=self.start_date,end_date=self.end_date,data_type=self.data_type,starting_cash=self.starting_cash,commission=self.commission,cash=cash,index_stock=self.index_stock)self.data=user_def_data(start_date=self.start_date,end_date=self.end_date,data_type=self.data_type)self.log={}#记录模块#log={'证券代码':{'证券代码':[''],"交易类型":[''],'触发价格':[''],"交易数量":[],'持有数量':[']}#网格参数指定计算网格参数self.n=10#网页加强参数self.add_n=2def add_all_data(self):'''多线程加载数据'''self.data.get_thread_add_data(stock_list=self.stock_list)self.hist=self.data.histreturn self.hist#单线程加载数据,避免数据不成功def add_all_data_1(self):'''单线程加载数据,避免数据不成功'''for i in tqdm(range(len(self.stock_list))):stock=self.stock_list[i]stock=str(stock)self.data.get_add_data(stock=stock)self.hist=self.data.histreturn self.histdef get_cacal_all_indicator(self):data=pd.DataFrame()hist=self.add_all_data_1()for stock in self.stock_list:df=hist[hist['stock']==stock]df['网格']=(((df['close'].rolling(self.n).max()-df['close'].rolling(self.n).min())/df['close'].rolling(self.n).min())*2)/self.ndf['网格']=df['网格']*100*self.add_ndf=df[df['date']<=self.end_date]df=df[df['date']>=self.start_date]df['base_price']=df['close'].tolist()[0]df=df[self.n:]data=pd.concat([data,df],ignore_index=True)return datadef run_backtrader(self):'''运行回测'''trader_list=self.trader.get_trader_date_list()trader_info=self.get_cacal_all_indicator()print(trader_info)for date in trader_list:df=trader_info[trader_info['date']==date]stock_list=df['stock'].tolist()for stock in stock_list:df1=df[df['stock']==stock]close_list=df1['close'].tolist()price=close_list[-1]price=float(price)base_price=df1['base_price'].tolist()[-1]stock_list=list(self.log.keys())if stock not in stock_list:zdf=((price -base_price)/base_price)*100else:base_price=self.log[stock]['触发价格'][-1]zdf=((price -base_price)/base_price)*100grid=df1['网格'].tolist()[-1]if abs(zdf)>grid and zdf<0:self.trader.buy(date=date,stock=stock,price=price,amount=100)print('买入{} 时间{} 目标涨跌幅{}下跌大于单元格{}'.format(date,stock,zdf,grid ))if len(self.log.keys())>0:log=self.log[stock]if len(log.keys())>0:log1={}code_list=log['证券代码']code_list.append(stock)log1['证券代码']=code_listdate_list=log['时间']date_list.append(date)log1['时间']=date_listtrader_type=log['交易类型']trader_type.append('buy')log1['交易类型']=trader_typeprice_list=log['触发价格']price_list.append(price)log1['触发价格']=price_listamount_list=log['交易数量']amount_list.append(100)log1['交易数量']=amount_listlog=log1else:log={}log['证券代码']=[stock]log['时间']=[date]log['交易类型']=['buy']log['触发价格']=[price]log['交易数量']=[100]else:log={}log['证券代码']=[stock]log['时间']=[date]log['交易类型']=['buy']log['触发价格']=[price]log['交易数量']=[100]self.log[stock]=logself.log[stock]=logelif abs(zdf)>grid and zdf>0:self.trader.sell(date=date,stock=stock,price=price,amount=100)print('卖出{} 时间{} 目标涨跌幅{}上涨大于单元格{}'.format(date,stock,zdf,grid ))#log={'证券代码':{'证券代码':[''],"时间":[''],"交易类型":[''],'触发价格':[''],"交易数量":[],'持有数量':[']}if len(self.log.keys())>0:log=self.log[stock]if len(log.keys())>0:log1={}code_list=log['证券代码']code_list.append(stock)log1['证券代码']=code_listdate_list=log['时间']date_list.append(date)log1['时间']=date_listtrader_type=log['交易类型']trader_type.append('sell')log1['交易类型']=trader_typeprice_list=log['触发价格']price_list.append(price)log1['触发价格']=price_listamount_list=log['交易数量']amount_list.append(100)log1['交易数量']=amount_listlog=log1else:log={}log['证券代码']=[stock]log['时间']=[date]log['交易类型']=['sell']log['触发价格']=[price]log['交易数量']=[100]else:log={}log['证券代码']=[stock]log['时间']=[date]log['交易类型']=['sell']log['触发价格']=[price]log['交易数量']=[100]self.log[stock]=logelse:self.trader.settle(date=date,stock=stock,price=price)print('持有{} 时间{} 目标涨跌幅{} 单元格{}'.format(date,stock,zdf,grid ))if __name__=='__main__':trader=my_backtrader(data_type='D')trader.run_backtrader()#获取全部的交易报告trader.trader.get_poition_all_trader_report_html()#获取策略报告trader.trader.get_portfolio_trader_report_html()#显示个股的交易图trader.trader.get_plot_all_trader_data_figure(limit=1000)#显示策略数据df=trader.trader.get_portfolio_trader_data_figure(limit=100000)54