奔驰「进退」两难

合资车企,尤其是BBA为代表的传统豪华品牌,正在进入阵痛期。

9月14日,奔驰在华合资公司—腾势新能源发生工商变更,比亚迪受让前者剩余10%股份,并变更为旗下全资子公司。至此,这个由奔驰和比亚迪在2011年成立的合资品牌,正式变身自主品牌。

三年前,2021年,比亚迪与戴姆勒签署关于调整其合资公司腾势架构的股权转让协议,双方持股比例变更为90:10。在此之前,比亚迪与戴姆勒(5:5)先后12次为腾势增资,总增资额超70亿元。

事实上,作为中国市场首家专注于新能源汽车的中外合资公司,一直以来由于奔驰在新能源领域的资源投入不足以及比亚迪早期聚焦中低端车型等因素影响,定位高端新能源汽车品牌的腾势,表现远低于预期。

公开数据显示,自第一代车型上市开始,腾势就一直处于亏损状态。其中,2014至2017年分别亏损2.6亿元、5.7亿元、13亿元、4.8亿元,共计亏损26.1亿元。同时,这家公司也一直缺乏自我造血能力,现金流紧张的状态。

直到2021年,比亚迪在稳固新能源基本盘的情况下,尝试寻求改变。对腾势技术和产品的全面焕新和渠道的独立运营的改革,被提上日程。整合内部资源、优化战略布局、丰富产品线等等一系列动作,也成为比亚迪尝试在高端市场寻求突破的「三把火」。

2022年5月,腾势推出了全新产品序列的首款豪华MPV腾势D9,凭借精准的产品定位和比亚迪电动化、智能化技术的全面加持,腾势D9一跃成为2023年中国市场年度MPV销量冠军,更是打破了别克GL8的多年垄断。

有意思的是,在今年举办的2024腾势汽车科技日上,比亚迪董事长王传福表示,“这些成就的背后,首先要感谢奔驰的鼎力支持,让腾势自诞生起,就带着豪华的底色和基因;也让比亚迪吸取了豪华品牌建立的宝贵经验。”

然而,这样的成绩,似乎并没有打消奔驰对新能源市场的迟疑。

今年2月,奔驰宣布,推迟电动汽车目标达成时间点,预期无法在2025年实现新能源车型占总销量50%的目标。该公司表示,市场对电动化需求持续低迷,意味着这一目标将推迟到至少2030年。

数据显示,2023年奔驰纯电动车型销量仅占总销量的11%,如果计算插电混动车型,这一比例为19%。同时,该公司预计,今年新能源车型的销量占比仍将大致保持在19%至21%之间。

“我认为,汽车行业百年一遇的变革,不会是一条直线,”梅赛德斯-奔驰董事会主席康林松(Ola Källenius)表示,“毫无疑问,过程中一定会有高峰和低谷。”事实上,这一判断,也得到了市场的验证。

今年中国新能源汽车市场继续保持增长势头,但车企之间的竞争不断白热化。尤其是奔驰的两个新能源合资品牌—腾势和Smart(奔驰和吉利的合资公司旗下品牌),都在经历销量下滑的尴尬。

腾势方面,由于D9之后,N7车型市场表现远低于预期,今年1-6月,腾势品牌在中国市场(不含进出口)的新车交付量同比下滑4.06%;而车型定位偏向于小众市场的Smart,则是同比下滑47.44%。

同病相怜的是,北京奔驰旗下的新能源车型在同期也是出现了同比下滑20.98%的糟糕表现。相比而言,同期,中国市场新能源车型继续保持40%左右的同比增速,尽管相比前几年已经有所下滑。

再加上去年开始的终端市场价格战等因素影响,追求利润率的传统车企(尤其是燃油车依然贡献不错的利润),根本无法承受价格战榨干利润率,尤其是长期研发投入、持续亏损的电动汽车业务,对于管理层来说,压力巨大。

另一组数据,更能说明当下的困境。

高工智能汽车研究院监测数据显示,今年1-6月,中国市场(不含进出口)合资及外资品牌30万元以上价位车型交付量同比下滑10.87%,而自主品牌则实现同比增长45.16%,理想、问界、极氪等品牌持续放量。

“中国汽车品牌在豪华市场大有可为。”在王传福看来,“新能源汽车的爆发式增长,让中国豪华品牌迎来了千载难逢的发展机会。”去年,比亚迪首次提出整车智能的概念,尤其是在底盘控制部分,借助智能化赶超传统豪华品牌。

此前,华为车BU董事长余承东更是直言,“途灵底盘的自动化控制能力,已经远远超越了传统豪华品牌。”尤其是大量累积的行车数据以及车端感知能力的增强,大幅降低传统底盘调校的门槛。

比如,理想全自研的XCU中央域控制器,同样也是整个空气悬架实现智能化的大脑,通过传感器收集的数据实时对空气悬架进行调整,并实现传统空气悬架无法OTA更新的弊端。

蔚来推出的蔚来4D舒适领航+自适应悬架预测控制方案,同时是借助丰富的传感器配置,通过算法端融合信号,来准确估计(距离)和预测路面上的颠簸(升程),从而实现底盘智能化实时控制。

“动态调节底盘,就是对驾乘体验的优化升级。”在业内人士看来,这也是传统豪华品牌被攻占的最后一道防线。一直以来,底盘系统的调校以及机械性能,一直是BBA引以为傲的家底。

如今,价格战和性能战的双向夹击,让仍困守传统燃油车的奔驰,倍感压力。聚焦(资源投入和车型规划),或许成了奔驰唯一的选择。

9月4日,奔驰宣布,根据集团业务规划,计划与中国合作伙伴共同在华投资超140亿元人民币,进一步丰富乘用车和轻型商务车的本土化产品阵容。北京奔驰和福建奔驰,成为此次新增投资的落脚点。

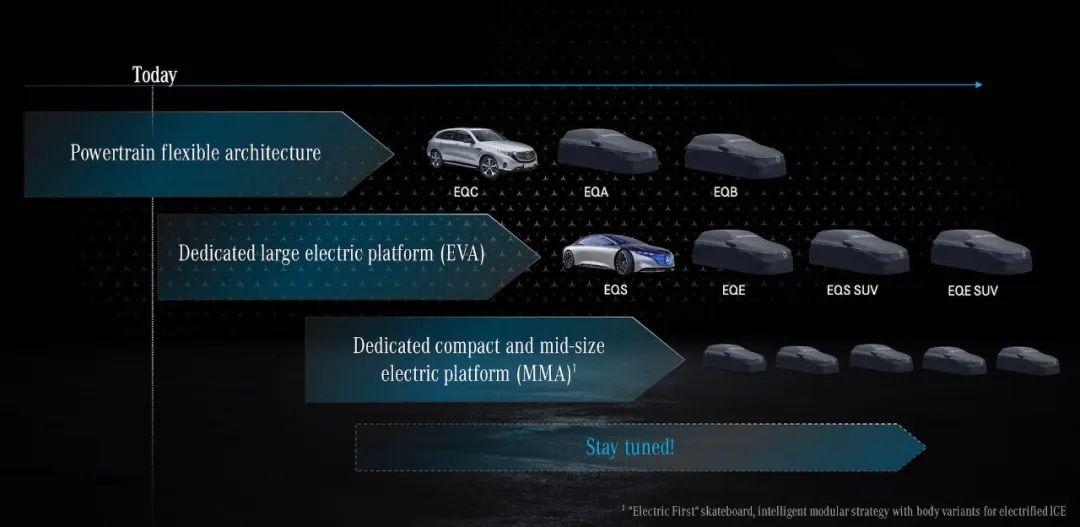

其中,自2025年起,北京奔驰将投产基于全新梅赛德斯-奔驰模块化架构(MMA)平台的全新车型,包括专为中国客户量身定制的全新纯电长轴距CLA车型。同时,中国专属的长轴距GLE SUV新车型也将完成本土研发和生产。

此外,梅赛德斯-奔驰自主开发的全新架构MB.OS将于2025年随MMA平台全新车型首发,提供大语言模型加持的全新MBUX虚拟助理,以及首个“无图”端到端全场景智驾系统(Momenta提供本地化解决方案)。

而在高工智能汽车研究院看来,中国与中国以外市场在电动化、智能化上的「差距」,对于大部分外资车企来说,还没有完全适应。不管是本地化研发投入,还是寻求本地化合作,进展都不及预期。

高工智能汽车研究院监测数据显示,2023年中国市场(不含进出口)乘用车前装标配ADAS交付1238.06万辆,其中,L2级及以上智驾系统标配交付同比增长36.97%,而NOA为代表的高阶智驾市场则同比大增189.02%。

此外,2023年城区NOA实际标配(包括未释放软件)占整体NOA比重达到36.89%,预计到2025年将有机会突破50%。而这部分玩家也几乎是清一色的中国车企。

同时,终端市场的需求变化,更是致命一击。

高工智能汽车研究院最新监测数据显示,今年1-7月,中国市场(不含进出口)自主品牌新车交付量占比(整体市场交付总量)已经达到56.78%(较上年同期提升约6.5个百分点);7月占比更是首次突破60%大关,达到60.32%。

其中,新能源车型交付占比(整体市场交付总量)已经达到43%,其中,7月单月占比已经接近50%(49.99%)。而1-7月,自主品牌贡献了新能源车型交付量的86.37%。

此外,问界凭借M9车型的热销,1-7月在50万元以上市场的新车交付量紧追宝马、奔驰;而在单月交付量方面,从5月开始,问界M9仅一款车型已经连续三个月实现对奔驰品牌多款车型总交付量(不含进口)的领先。

这也是为什么,大众汽车集团首席执行官Oliver Blume在近日公开承认,「中国的电动汽车市场竞争如此激烈,我们“跟不上”。」在他看来,大众集团如果能够维持超过10%的市场份额,也将是“非常可观的目标”。