单指标RSRS沪深300择时:年化13.7%,最大回撤-16%(附代码与策略下载)

原创内容第654篇,专注量化投资、个人成长与财富自由。

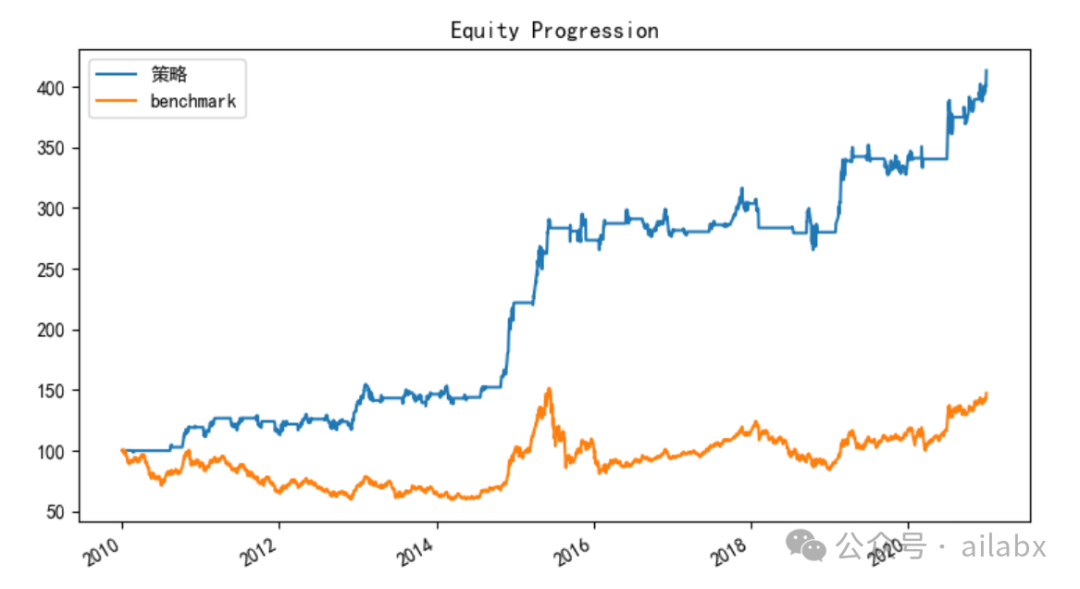

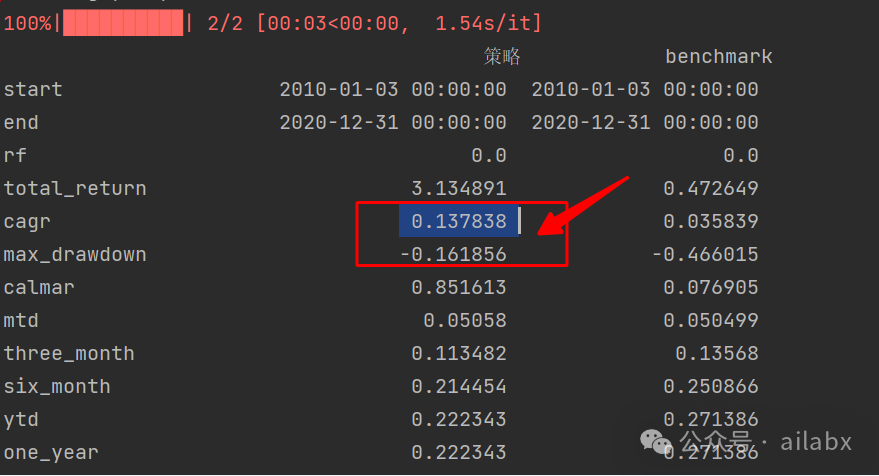

单标的的RSRS择时,我们看下沪深300指数上的效果:

单指标择时:年化13.7%,最大回撤-16%还可以了。

RSRS指标,即阻力支撑相对强度指标(Resistance Support Relative Strength Index),是一种用于量化市场阻力和支撑位的技术指标。它通过分析一定时间窗口内的最高价和最低价,使用线性回归模型来计算斜率,以此来反映市场在该时间窗口内的阻力和支撑的相对强度。

RSRS指标的设计原理主要包括以下几个步骤:

-

数据收集:收集特定时间窗口内的最高价和最低价数据。

-

线性回归:使用最小二乘法(OLS)对最高价和最低价进行线性回归分析,模型通常表示为

highest = α + β * lowest,其中斜率β表示最高价相对于最低价的变化程度。 -

计算斜率:斜率

β作为RSRS指标的原始值,斜率的大小反映了阻力位和支撑位的相对强度。 -

标准化处理:计算斜率的标准分(z-score),即

(当日斜率值 - 斜率均值) / 斜率标准差,以此来消除不同时间点或不同资产斜率值的单位影响,使得斜率值可以跨时间或跨资产比较。 -

修正标准分:将标准分与线性回归的决定系数(R-squared)相乘,以减少拟合效果差的标准分对策略的影响。

-

右偏标准分:将修正后的标准分乘以回归斜率,使得标准分分布右偏,更好地捕捉市场的上涨动能。

-

生成交易信号:根据RSRS指标的值与设定的阈值进行比较,超过阈值时可能触发买入信号,低于阈值的相反数值时可能触发卖出信号。

咱们的界面策略开发也基本成型:

点一下鼠标,即可验证策略:

代码下载:AI量化实验室 星球,已经运行三年多,1100+会员。quantlab代码交付至5.X版本,含几十个策略源代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,每周五迭代一次。

AI量化实验室——2024量化投资的星辰大海

02 五年财务自由退休

财富的核心永远是价值创造。

推荐第十一本书《研究的方法》。

大家开始重视阅读和写作,但不知道从哪里发力。

于是我找到这本书。

想象你做一个社科类的课题,比如我在光华的课宏观经济学的课题—“亚洲金融风暴下的韩国”。

你研究一个课题,需要读很多资料,写很多东西。

因此找到一个“自我为中心的课题”,就是这个命题对你很重要,然后开始研究。

这本书就是方法论。

万维钢做序如下:

你想不想做个“研究者”?

你不一定非得在学术界,现在各行各业都需要人搞研究,研究能力是一种很稀缺的能力。但我说的也不是把研究仅仅作为一项技能或者一份养家糊口的工作, 而是把研究者”作为你的一个身份认同。

研究者是现代社会最酷的身份之一,因为你要探索未知, 你要生产知识。

人们发生争论的时候,他们会重点参考你的结论。你的名字可能会跟一个新发现一起被人记住。这不比在某个小单位拥有一点小权力、吃过很多美食、去过很多地方旅游高级多了吗?

那到底怎么做研究呢? 这本书说的不是自然科学研究的技术这里没讲怎么设计实验、推导公式、使用统计方法那些。

正如两位作者所说,书中“各种观点和各项练习,都可以应用在商业新闻、艺术、设计、工程、社区建设和创业等各个领域”,可以说是一套通用的攻略。

而在我看来,此书最大的价值还不是它讲出了研究者的成长路线图,而是描绘了一套自内而处的心法。

(限时免费,感兴趣可入)五年之约,一起出发吧!

作者:AI量化实验室(专注量化投资、个人成长与财富自由)

扩展 • 历史文章

• 年化收益52%,最大回撤13%,卡玛比率3.77,ETF轮动系列大有可为(附策略代码和数据下载)。

• 年化12.6%,最大回撤才2.6的债券轮动策略,卡玛比4.79,稳稳的幸福

• 年化收益61.9%,最大回撤-13.3%,卡玛比率达到4.6,ETF趋势策略优化

• AI量化实验室——2024量化投资的星辰大海